Deprecated: Creation of dynamic property FusionTB_Content::$params is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/components/content.php on line 197

Deprecated: Creation of dynamic property FusionTB_Content::$base_selector is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/components/content.php on line 284

Deprecated: Creation of dynamic property FusionTB_Content::$dynamic_css is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/components/content.php on line 285

Deprecated: Creation of dynamic property FusionSC_ColumnInner::$is_nested is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/inc/class-fusion-column-element.php on line 557

Deprecated: Creation of dynamic property FusionTB_Meta::$base_selector is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/components/meta.php on line 230

Deprecated: Creation of dynamic property FusionTB_Meta::$dynamic_css is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/components/meta.php on line 231

Deprecated: Creation of dynamic property FusionSC_FusionForm::$params is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/form/fusion-form.php on line 94

Deprecated: Creation of dynamic property FusionSC_FusionForm::$base_selector is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/form/fusion-form.php on line 228

Deprecated: Creation of dynamic property FusionSC_FusionForm::$dynamic_css is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/inc/class-fusion-element.php on line 326

Deprecated: Creation of dynamic property FusionSC_Button::$base_selector is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/fusion-button.php on line 414

Deprecated: Creation of dynamic property FusionSC_Button::$dynamic_css is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/fusion-button.php on line 415

Deprecated: Creation of dynamic property FusionSC_ImageCarousel::$args is deprecated in /www/htdocs/w00b9268/9to5escape.de/wordpress/wp-content/plugins/fusion-builder/shortcodes/fusion-image-carousel.php on line 263

Ein enger Freund sagte mir in der Mitte des Studiums, dass er sehr viel Geld spare, seit er ein Haushaltsbuch führe.

Zuerst lachte ich ihn aus und betonte, dass ich meine Finanzen auch ohne das lästige Führen eines Haushaltsbuches im Griff hätte.

Nach einem kurzen Gespräch wurde aus meiner Weigerung ein Versprechen.

Ich würde sechs Monate ein Haushaltsbuch führen und dann Bilanz ziehen.

Vorweg kann ich sagen: Hätte ich gewusst, wie hoch die Summe des Ersparten ist, hätte ich viel früher mit der Führung eines Haushaltsbuches begonnen.

Am Monatsende ist das Geld bei vielen Menschen knapp und sie müssen sich immer wieder bemühen, mehr oder weniger über die Runden zu kommen.

Selbst Menschen, die gut verdienen, haben häufig das Gefühl, dass ihnen ihr Geld einfach so entgleitet.

Wer ein Haushaltsbuch führt, kann wieder die Kontrolle über sein Geld bekommen.

Meine Erfahrung dazu möchte ich gerne mit dir teilen.

Warum du ein Haushaltsbuch führen solltest

Ein Haushaltsbuch solltest du führen, damit du einen realistischen Überblick über deine Finanzen bekommst.

Wenn du monatlich mehr Geld haben möchtest, solltest du dir einen genauen Überblick über den Status quo deiner Finanzen verschaffen, um daraus Sparpotenziale ableiten zu können.

Mit Sicherheit laufen in deinem Leben auch viele Posten an, die monatlich nicht sonderlich ins Gewicht fallen, sich mit Blick auf das Jahr aber summieren. Jeden Tag einen Kaffee für 1,50 € auf dem Weg zur Arbeit kaufen? Das kann sich im Monat auf 30 Euro hochrechnen, im Jahr sogar auf 450 Euro. Dafür bekommst du schon zehn Aktien von Coca-Cola.

Aber keine Angst, es soll nicht darum gehen, dass man alle Ausgaben bis auf den kleinsten Cent herunterbringt. Vielmehr soll das Haushaltsbuch ein Bewusstsein dafür schaffen, wo deine finanziellen Sparpotenziale versteckt sind.

Es geht vielmehr darum, Engpässe zu vermeiden und Einnahmen sowie Ausgaben stets im Blick zu haben. Du sollst der Herr über deine Finanzen sein. Die Kontrolle zu haben, gibt einem zudem ein gutes Gefühl.

Ich kann dir versichern: Wenn du erst einmal ein Haushaltsbuch führst, wirst du schnell die positiven Effekte davon bemerken. Denn wenn du ein Haushaltsbuch führst, beginnst du mehr auf deine Ausgaben zu achten. Bei jedem Kauf wirst du denken: Muss das jetzt wirklich sein? Habe ich noch genug Budget in der entsprechenden Kategorie frei?

Bei mir hat das Führen eines Haushaltsbuches zum Umdenken geführt.

Ich habe einen ganz anderen Blick auf meine Finanzen und den angestrebten Vermögensaufbau.

Das Haushaltsbuch hilft mir, meine Vermögensziele schneller zu erreichen.

Und ich habe festgestellt, dass ich monatlich sehr viele Ausgaben im Kleinen tätige, die ganz einfach vermieden werden können, aber über das Jahr gesehen einen richtig dicken Batzen ausmachen.

Das liebe Geld ist immer wieder auf Streitpunkt in der Beziehung oder in der Familie.

Nicht selten entbrennt ein Streit darum, wer mehr Geld im Monat ausgibt oder wer das Geld nur für nutzlosen Konsum einsetzt.

Auch derartige Diskussionen lassen sich mit einem gut geführten Haushaltsbuch umgehen. Wer mag, kann in seinem Haushaltsbuch die Ausgaben von jedem Familienmitglied einzeln auflisten, um mehr Transparenz herzustellen.

Ebenso kann das Führen eines Haushaltsbuches auch dazu beitragen, die Perspektive auf deinen Lebensstil zu verändern.

Wenn du in der Vergangenheit immer mal wieder ins Minus geraten bist, werden dir die Gründe dafür schnell auffallen. Zudem kann es dich davor bewahren in die Schuldenfalle zu treten. Kannst du dir den Konsumkredit für das neue MacBook wirklich leisten?

Erfasse deine Einnahmen

Schreibe dir zunächst auf, welche Einnahmen du im Monat zu verzeichnen hast. Dazu gehören insbesondere dein Gehalt, Mieteinnahmen, Dividenden und das Weihnachtsgeld. Wichtig ist, dass du nur diejenigen Werte erfasst, die verlässlich im Monat eingehen. Geldgeschenke zum Geburtstag zum Beispiel sind nicht verlässlich und sollten daher nicht aufgeschrieben, sondern als Bonus betrachtet werden.

Gängige Einnahmen:

- Gehalt

- Mieteinnahmen

- Erträge aus Kapitalanlagen (z. B. Dividenden)

- Zuschläge (z. B. Urlaubsgeld)

- Einnahmen von Vater Staat (z. B. Kindergeld)

Liste deine Fixkosten und Ausgaben auf

Jetzt kümmerst du dich um den unangenehmen Teil, die Ausgaben. Schreibe dir alle Ausgaben auf, die du monatlich verbindlich tätigst. An dieser Stelle führst du Posten wie Miete, Kreditrate, Rechnungen und Abonnements an.

Gängige Fixkosten sind:

- Miete

- Kredite

- Kfz-Versicherung und Kfz-Steuer

- (private) Krankenversicherung

- Handyrechnung

- Rundfunkbeiträge

- Abonnements

- Fitness-Studio

- TV, Internet und Telefon

- Strom/Gas

Bei den Fixkosten solltest du berücksichtigen, dass es eine Menge Positionen gibt, die nicht monatlich, sondern jährlich oder quartalsweise abrechnen, etwa die Kfz-Steuer oder Versicherungsbeiträge. Um dein Budget verlässlich zu berechnen, solltest du die anfallenden Beträge auf die Monate aufteilen.

Wenn du alle Ausgaben summiert hast, solltest du ehrlich zu dir selbst sein. Welche Ausgaben sind notwendig? Welche fallen eher in die Kategorie Luxus? Welche Dinge bezahlst du jeden Monat, nutzt sie aber nicht mehr?

In meinem Fall waren es die Abonnements zahlreicher Streaming-Dienste. Netflix, Apple TV+, Disney+, Amazon Prime Video. Ich wollte ständig Zugriff auf alle Filme, Serien und Dokus haben. Hand aufs Herz: Niemand hat Zeit, sich die Inhalte aller Dienste anzuschauen. Daher habe zwei Abonnements behalten, die beiden anderen gekündigt. Nach einer Zeit kann man dann den Dienst wechseln und sich an dem abarbeiten, was sich in der Zeit angesammelt hat.

Es bietet sich auch an, jeden Monat eine Kategorie für Einmalausgaben anzulegen, damit man sehen kann, wie viel Geld in einem Jahr zum Beispiel für Reparaturen aufgewendet werden muss.

Lege dein Budget fest

Hast du alle Einnahmen und Ausgaben gewissenhaft erfasst, ist ein wichtiger Baustein des Haushaltsbuches bereits erfasst: dein Budget.

Das Budget errechnest du, indem du einfach alle Ausgaben von den Einnahmen abziehst.

Der Betrag, der übrig bleibt, steht dir nun monatlich zur Verfügung.

Hier ist dann bereits die erste Falle eingebaut, denn viele Menschen denken, dass sie dieses Geld dann auch ganz ausgeben können oder sollten. Da dieses Blog sich damit beschäftigt, dass du mehr aus deinem Geld machst, wollen wir dieses Budget noch in Unterkategorien teilen, damit du sparst. Das Ersparte kannst du dann anlegen oder auf ein Sparkonto überweisen.

Behalte die variablen Kosten im Blick

Freizeitgestaltung, Lebensmittel, der Friseurbesuch: Bei den variablen Kosten listest du alle Ausgaben auf, die sonst noch im Verlaufe des Monats anfallen. Damit kein Chaos entsteht, solltest du dir Kategorien überlegen, die für dich und deinen Lebensstil Sinn ergeben.

Zum Beispiel:

- Lebensmittel

- Haushalt (Hygiene- und Reinigungsmittel)

- Kosten für Mobilität (Tanken, Fahrtkosten)

- Beruf, Schule, Ausbildung (Blöcke, Stifte)

- Freizeitgestaltung und Hobbys (Eintritte, Material)

- Kleidung

- Bildung

Diese Kategorien sind nur ein Vorschlag. Du kannst auch weitere Kategorien oder Unterkategorien anlegen, kein Haushaltsbuch sieht gleich aus. Wichtig ist, dass du das für dich passende Setup findest.

Budgets einplanen

Du möchtest das Maximum aus deinem Budget herausholen? Dann solltest du die variablen Ausgaben budgetieren und dir selbst eine Höchstgrenze setzen, die du monatlich in den einzelnen Kategorien ausgeben möchtest.

Hast du dein Haushaltsbuch zwei bis drei Monate geführt, hast du einen guten Überblick, welcher Betrag monatlich immer übrig bleibt. Diesen kannst du abzüglich eines kleinen Puffers etwa direkt der Kategorie Sparen zuordnen.

Vielen Menschen hilft es zusätzlich, wenn sie den gewünschten Sparbetrag zu Beginn des Monats zeitnah auf ein Unterkonto überweisen. Dann ist der Sparbetrag schon einmal gesichert und man läuft nicht mehr Gefahr, das Geld gewissenlos auszugeben.

Das 50/30/20-Prinzip

Ein guter Eckpfeiler für das Planen des Haushaltsbuches ist das 50/30/20-Prinzip. Danach solltest du deine Finanzen im Idealfall aufteilen.

- 50 % für Grundbedürfnisse (Miete, Kredit, Rechnungen, Lebensmittel)

- 30 % für Wünsche (Kleidung, Gadgets)

- 20 % für das Sparkonto

Dieses Prinzip muss nicht sklavisch eingehalten werden und in einigen Fällen geht es auch nicht. Als Orientierung dient es aber allemal, ich konnte damit mein Sparpotenzial effektiv erhöhen.

Du benötigst keine 50 % für deine Grundbedürfnisse? Umso besser, dann kannst du mehr sparen und schneller an deine finanziellen Ziele kommen.

Nimm eine Auswertung vor

Ist der Monat vorbei, ist es Zeit, eine Bilanz zu ziehen. Vom ermittelten Budget ziehst du nun noch die variablen Ausgaben ab. Wie viel wurde vom Budget verbraucht, was ist noch übrig?

Alles, was noch übrig bleibt, kannst du sparen und somit Rücklagen für später bilden.

Notgroschen > Geldanlage

Bevor du dein Erspartes jetzt aber direkt in Aktien, ETF oder Kryptowährungen steckst, solltest du dir ein sicheres Polster zulegen. Das Leben ist voller Überraschungen und bekanntlich geschehen die Dinge eben genau dann, wenn wir sie gar nicht gebrauchen können. Das Auto kommt nicht durch den TÜV, Reparaturen stehen an. Dein Handy gibt den Geist auf und muss zeitnah ersetzt werden oder die Waschmaschine verweigert ihren Dienst.

Niemand benötigt diese Ereignisse, aber sie werden jeden von uns treffen. So ärgerlich sie dann auch sein mögen, mit einem Notgroschen kann man derartige Dinge besser abfangen und sie schlagen keine Kerbe in die monatlichen Ausgaben.

Die Verbraucherzentrale empfiehlt eine Rücklage von zwei bis drei Nettogehältern.

Bilde feste Budgets

Nach dem ersten Monat kannst du bereits abschätzen, wie viel Geld du in den einzelnen Kategorien benötigst. Nimm dir diese Werte zu Herzen und lege für die einzelnen Kategorien Budgets fest. In den Folgemonaten solltest du dich dazu verpflichten, die Budgetgrenzen nicht zu übertreffen.

Es kann sein, dass du zu Beginn deines Haushaltsbuches noch mehr oder weniger Geld ausgibst als zunächst eingeplant. Das ist nicht weiter schlimm. Mit jedem weiteren Monat bekommst du ein genaueres Bild über die Höhe der Beträge, die du in den einzelnen Kategorien durchschnittlich benötigst.

Sollte ich das Haushaltsbuch auf Papier oder digital (z. B. per Excel) führen?

Ob du dein Haushaltsbuch auf dem Papier führst oder Excel oder eine App nutzt, ist vollkommen egal. Wichtig ist nur, dass du dich mit der Wahl wohlfühlst und das Haushaltsbuch gut führen kannst. Stresst es dich, wenn du abends noch an den Rechner musst, um die angefallenen Kosten des Tages einzutragen? Dann nutze einfach ein kleines Haushaltsbuch oder einen Block, wo du deine Ausgaben eintragen kannst.

Ich selbst führe meine Ausgaben in Excel, da ich die Summe einzelner Positionen direkt ausrechnen lassen kann. Zudem habe ich mir ein Diagramm erstellt, welches die Ausgaben der einzelnen Kategorien monatlich hochrechnet. So kann ich sehen, in welchen Monaten besonders viele Ausgaben entstehen.

Digitale Helfer

Ich habe die ersten Schritte meines Haushaltsbuches ganz klassisch begonnen: am Küchentisch mit Papier und Bleistift. Später habe ich dann begonnen, die einzelnen Positionen in Excel zu verwalten. Das ist aber nicht Jedermanns Sache. Zum Glück gibt es viele Helferlein, auf die man zurückgreifen kann.

Das Handy ist unser täglicher Begleiter und es bietet sich an, eine Erinnerung anzulegen, die uns alle ein bis zwei Tage daran erinnert, die Positionen in das Haushaltsbuch einzutragen. Besonders an stressigen Tagen kann diese Erinnerung hilfreich sein, damit man keine wichtigen Eintragungen vergisst.

Der AppStore von Apple oder der Play Store von Google bieten zahlreiche Helfer, die einem das Eintragen auch unterwegs erleichtern. YNAB (You Need A Budget) ist eine gute Lösung für alle, die der englischen Sprache mächtig sind. Darin kannst du alle Ausgaben erfassen und das Tool legt umfassende Statistiken für dich an.

Eine gute Alternative dazu ist das Haushaltsbuch Money Control. Diese App lässt dich einfach bedienen und man hat seine Budgets, die automatisch erstellt werden, im Blick. Einzelne Budgets, Verträge und Einnahmen lassen sich damit erfassen und übersichtlich darstellen. Durch die Synchronisation kann das Haushaltsbuch auf mehreren Endgeräten geführt werden, so ist es zum Beispiel besonders geeignet für Familien.

Wer kein Problem damit hat, seine Bankdaten in eine App einzutragen, kann sich die App Finanzguru einmal näher ansehen, die aus der Sendung Höhle der Löwen bekannt ist. Der Finanzguru verwaltet alle von dir angelegten Konten in einer App und berechnet daraus das Gesamtvermögen. Auf Wunsch kann auch ein digitaler Vertragsordner angelegt werden, der deine Verträge und Abos abspeichert. Dazu gibt es einen kostenlosen Vertragswecker und eine Kündigungsfunktion. Trägst du deine Verträge in den Finanzguru ein, wird im Hintergrund errechnet, wo Sparpotenziale liegen. Eine tolle App, die jedoch – wie zuvor erwähnt – nur optimal genutzt werden kann, wenn man sie mit den eigenen Bankkonten verheiratet.

Ebenfalls beliebt ist die ab Haushaltsbuch: Money Manager. Diese App erfreut den Nutzer durch dien einfache Bedienbarkeit und bietet sogar eine doppelte Buchführung an. Ein weiterer Vorteil ist, dass man Budgets festlegen kann und stets einen klaren Blick dafür hat, welche Ausgaben das jeweilige Monatsbudget noch zulässt.

Alle genannten Apps sind einen Blick wert. Allerdings sollte man sich verdeutlichen, dass die Apps nur so gut sind wie die darin investierte Mühe. Trägt man nicht alle Einnahmen und Ausgaben ein, versagt auch das digitale Haushaltsbuch.

Welche Fehler sollte ich beim Führen eines Haushaltsbuches vermeiden?

- Geduld haben und nicht nach einem Monat aufhören. Es bringt dir nichts, wenn du das Haushaltsbuch nur einen Monat führst. Denn jeder Monat bringt andere Ausgaben mit sich und erst am Ende eines Jahres oder nach zwölf Monaten kannst du erkennen, wo sich Kostenfallen verstecken, welches guilty pleasures dich viel Geld kosten. Zudem verzerren große Ausgaben wie insbesondere ein Urlaub das Ergebnis, solltest du das Haushaltsbuch nicht konsequent führen.

- Du ordnest deine Ausgaben nicht. Achte konsequent darauf, dass du dir sinnvolle Kategorien überlegst und diesen die Ausgaben auch zuordnest. Es ergibt keinen Sinn, wenn du etwa die angefallenen Kosten für Kleidung und Lebensmittel in einem Posten zusammenrechnest. Du weißt dann zwar, wie viel Geld du ausgegeben hast, kannst aber nicht nachvollziehen, welche Positionen besonders ins Gewicht fallen.

- Alles ausgeben, was übrig bleibt. Es soll an dieser Stelle noch einmal betont werden: Gib nicht alles aus, was am Ende des Monats übrig bleibt. Bilde dir einen Notgroschen, um größere Reparaturen oder die Anschaffung eines neuen Kühlschranks abfedern zu können. Plane dir für deine Freizeit ausreichend Budget ein und was am Monatsende übrig bleibt, wird konsequent gespart. Am besten ist nach wie vor, wenn du den erwünschten Sparbetrag direkt zu Beginn des Monats in eine Anlage wie einen ETF anlegst oder auf das Tagesgeldkonto überweist.

- Du ziehst keine Rückschlüsse oder Konsequenzen aus deinem Haushaltsbuch. Das beste Haushaltsbuch hilft nicht, wenn du dich nicht um Sparpotenziale bemühst. Nimm dir am Ende des Monats kurz Zeit und überfliege deine Ausgaben. Wo hättest du noch mehr sparen können? Welche Ausgaben waren nicht zwingend notwendig?

- Betrüge dich nicht selbst. Dein Haushaltsbuch wird nur dann Sinn stiften, wenn du es auch aufrichtig führst. Das großzügige Abrunden von Ausgaben bringt dich nicht weiter. Außerdem solltest du dich zwingen, jede Ausgabe auch einer passenden Kategorie zuzuweisen. Sollte eine Ausgabe in keine Kategorie passen, legst du dir einfach eine passende an – wichtig ist, dass die Ausgabe erfasst wird.

Wie viele Menschen führen ein Haushaltsbuch?

Diese Frage habe ich mir bei der Recherche zu diesem Beitrag gestellt. Im Vorfeld bin ich davon ausgegangen, dass mit Sicherheit 50 % der Deutschen ein Haushaltsbuch führen, der tatsächliche Wert liegt aber darunter.

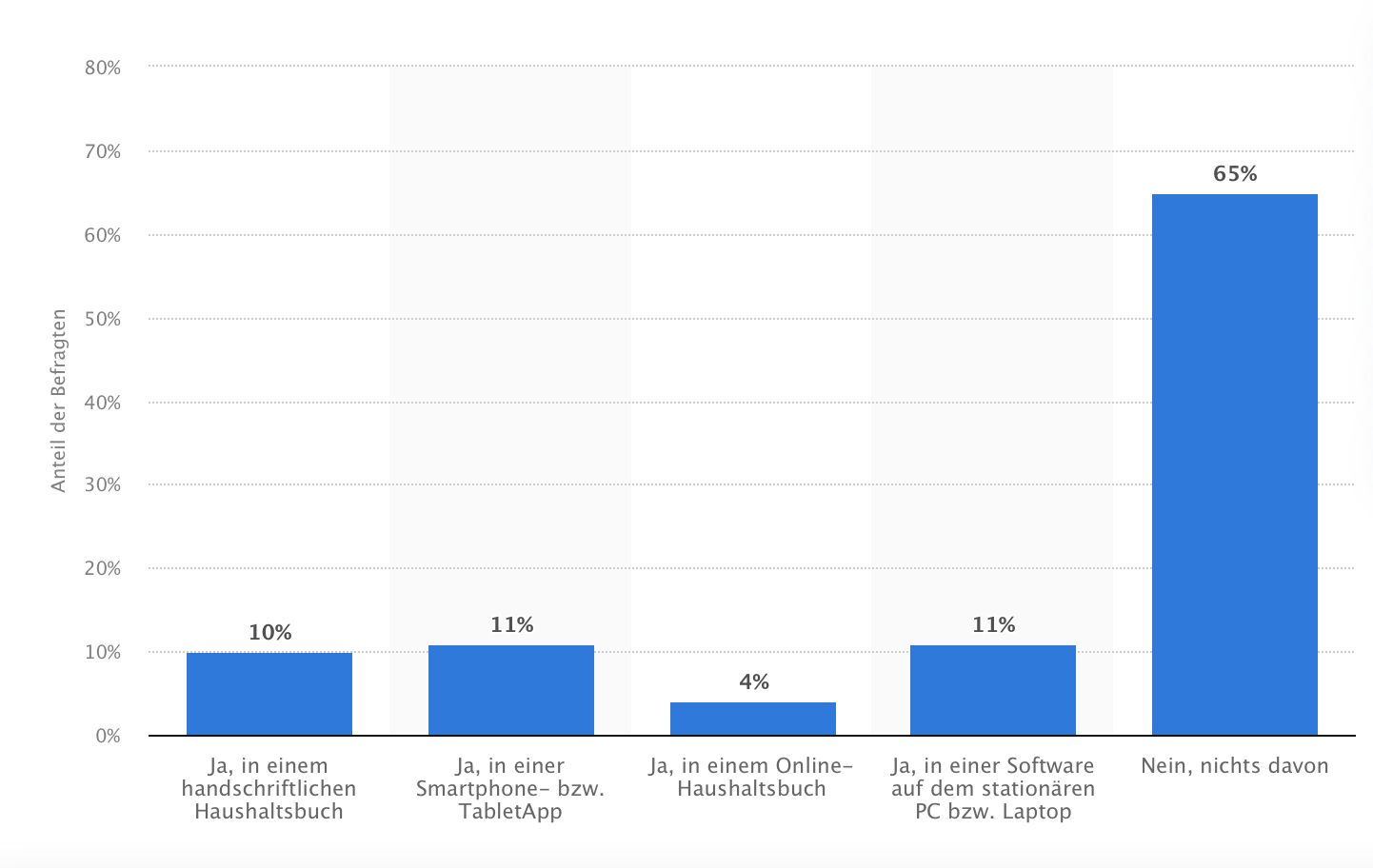

Das Hamburger Marktforschungsinstitut EARSandEYES hat in einer repräsentativen Umfrage anhand der Frage Halten Sie Ihre täglichen Ausgaben an einer zentralen Stelle fest, beispielsweise in einem Haushaltsbuch, einer App fürs Smartphone oder in einem Programm auf dem PC? erhoben, wie viele Haushalte ein Haushaltsbuch führen.

Quelle: statista.de

35 Prozent der Befragten Haushalte gab an, ein Haushaltsbuch zu führen. 4 Prozent führen das Haushaltsbuch online über eine Maske. 11 Prozent der Befragten führen das Haushaltsbuch jeweils über eine App auf dem Smartphone/Tablet oder einer Software auf dem stationären PC. Fast ebenso hoch ist der Anteil derer, die ihr Haushaltsbuch handschriftlich führen, nämlich 10 Prozent.

Im Gegensatz dazu gaben 65 Prozent der Haushalte an, überhaupt kein Haushaltsbuch zu führen. Das ist sehr schade, bin ich doch von den vielen Vorteilen, die das Führen eines Haushaltsbuches bietet, überzeugt. Natürlich kann man seine Finanzen auch ohne ein Haushaltsbuch im Griff haben, dass es jedoch bei jedem der Haushalte unter den 65 Prozent der Fall ist, wage ich zu bezweifeln. Es gibt also noch viele Haushalte und Familien, die Einsparungen anhand eines Haushaltsbuches vornehmen könnten.

Interessant wäre an diese Stelle noch die Ergebung gewesen, inwiefern die Haushalte, die ein Haushaltsbuch führen, davon profitieren, genauer gesagt wie hoch der monatliche Zugewinn ausfällt.

Meine Erfahrungen mit dem Haushaltsbuch

Wie bereits eingangs erwähnt, habe ich die Möglichkeiten eines Haushaltsbuches unterschätzt. Stark unterschätzt.

Ich konnte viele Bereiche im alltäglichen Leben ausmachen, die mich bares Geld kosten. Dazu zählt nicht nur der Kaffee aus der Cafeteria am Arbeitsplatz, sondern vor allen Dingen auch die Schokoriegel, die ich mir oft beim Tanken gönne. Auf das Jahr gerechnet konnte ich mehrere Hundert Euro sparen.

Da ich mein Haushaltsbuch mit Excel führe, bekomme ich die Ausgaben auch auf den Monat oder das Jahr visualisiert. Teilweise erschreckt man sich, wie hoch die Beträge sind, die sich dort ansammeln. Besonders deutlich wurde mir das im Bereich Streaming-Dienste, die mich beinahe 600 Euro im Jahr kosteten – die Entschlackung erfolgte prompt.

Abschließend bin ich mir sicher, dass jeder von einem gut geführten Haushaltsbuch profitieren kann.

Führst du ein Haushaltsbuch? Hast du noch weitere Tipps und Tricks, wie man ein solches besser führen kann? Dann lasse es mich in den Kommentaren wissen.